目次

老後に貯金が必要な理由、ご存知ですか?多少必要だとは思っているけれど、実際にどのくらい必要なのか、自分の貯金だけで足りるのか、知らないという方が多くいらっしゃいます。知らなくて困るのは将来の自分です。年金の支給年齢はあがってくるし、そもそももらえる確証さえありませんね。自分の将来を確実に支えることができるのは今の自分自身でしかありませんので、今のうちからしっかりと老後への備えをしていきましょう。

1.老後に貯金はなぜ必要なのか

日本の平均寿命は年々長くなってきています。人生100年時代とも言われてる近頃、年金だけで退職後の生活が成り立つか考えたことがありますか。年金の受給は60歳から65歳へと引き上げられ、今後70歳になる可能性も大いにあります。60歳で退職した場合には年金を受け取る65歳まで収入がなく貯金だけで生活しなければなりません。そのためにも、お金を準備する必要があり、今と同じ水準で生活をするためには年金だけでは難しいとも言われています。また、長生きするほど介護が必要となるケースもあります。現在の高齢者の現状から、必要な貯金額を考えてみましょう。

1-1.老後貯金の現実

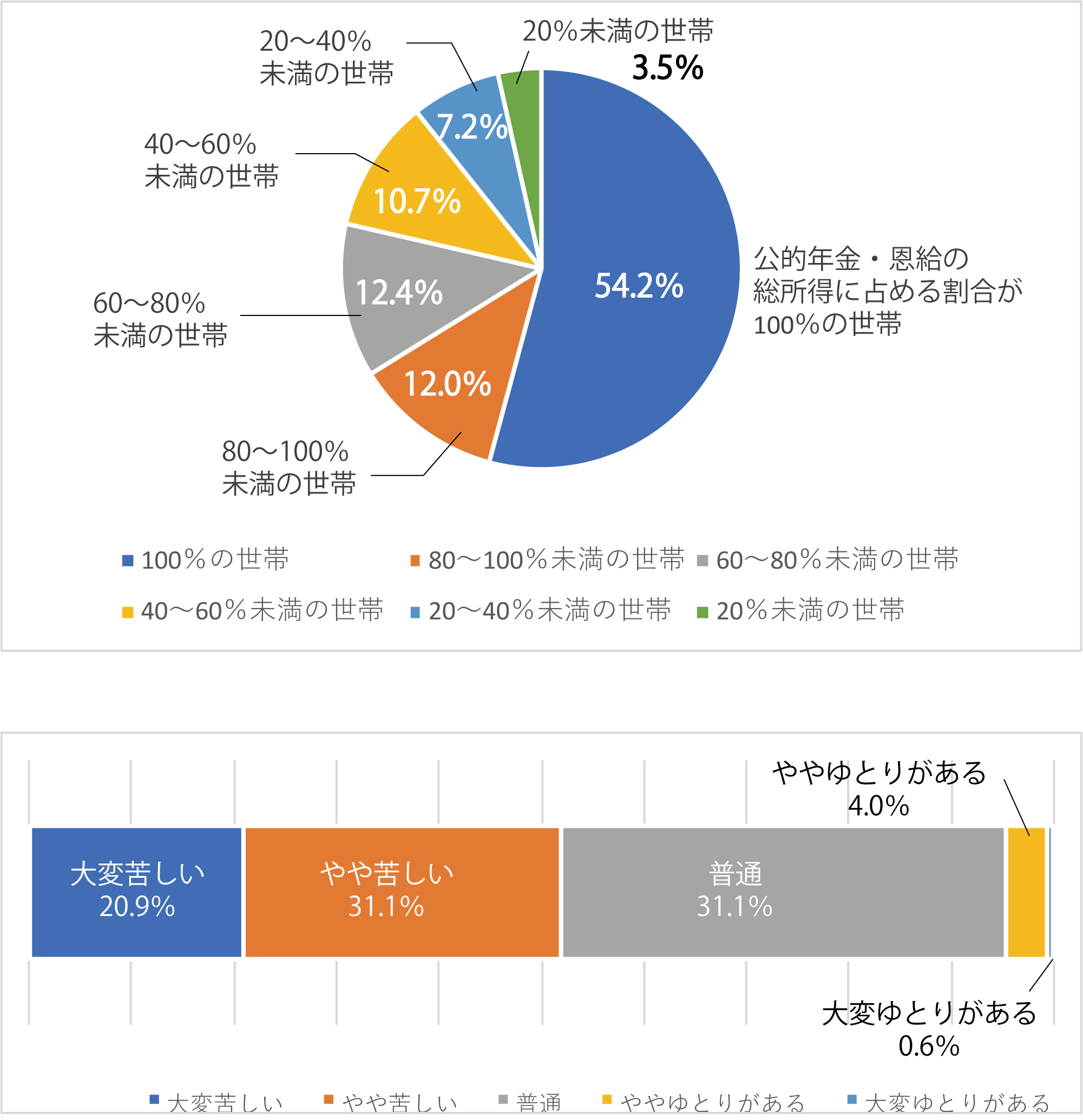

なんとかなっているように見える、今の高齢者の生活ですが、厚生労働省による国民生活基礎調査の結果によると、高齢者世帯の79.4%が貯蓄ありと答え、平均貯蓄額は1221.6万円となっています。しかし、高齢者世帯の15.1%は貯蓄なしと答えており、これは全世帯での貯蓄なしの割合14.9%を少し上回る結果となっています。年金だけで生活をしている高齢者は54.2%と多くいます。そして、高齢者世帯の生活意識は、31.1%がやや苦しい、20.9%が大変苦しいと感じており、全体の52.0%が日々の生活に対して苦しいと感じているのです。なんとかなっているように見えて、多くの高齢者が老後生活に不自由を感じています。

1-2.老後の必要資金

老後の必要資金は、単身世帯なのか夫婦世帯なのかで異なります。単身世帯は3000万円、夫婦世帯では5000万円です。こちらはなぜそれだけ必要なのか、表を用いてご紹介をしている記事がございますので、詳しくはこちらを参照下さい。

1-3.老後の平均貯金額

老後の平均貯金額は国民生活基礎調査では1221.6万円です。しかし、3000万円以上の貯蓄がある人が10.8%と最も多く、次は1000万円~1500万円の9.5%、そして500万円~700万円が9.1%となっています。3000万円以上の項目はありませんので、全世帯の10%しか自分の老後資金を貯金できている人がいないということになります。

2.老後の収入

老後も収入は0にはなりません。働き方によりますが、皆さんがご存知の通り年金が支払われます。そして、その他に自分で準備しておくことで作り出すことのできる収入があります。年金だけでは、ゆとりある暮らしをすることは難しいと言われていますので、何かしらの準備をすることが必要となってきますね。

2-1.年金

年金といって思い浮かぶのは、公的年金の国民年金と、厚生年金ではないでしょうか。

国民年金は日本国内に住んでいる全ての20歳~60歳が加入をする義務のある年金です。保険料は一律で¥16,260/月です。毎月払うだけでなく、半年や年で一括での支払いを選択することも出来ます。また、国民年金には3種類があり、それぞれ支払い方法が異なります。

■第一号被保険者

対象は自営業の方、フリーランス等の個人事業主の方、学生やフリーター、そして無職の方もこのグループに入ります。保険料の支払い方法は口座振替や振込となります。

■第二号被保険者

対象は厚生年金と旧共済年金の加入者となります。会社員や公務員方が対象となります。保険料の支払い方法は給与天引きです。

■第三号被保険者

対象は第二号被保険者の配偶者で、国民年金の加入義務のある方となります。扶養家族ということになりますね。

20歳~60歳までの40年間納付をすると満額の78万円を受け取ることができます。

また、厚生年金は、日本国内の企業に勤めている会社員が加入をする年金の制度となります。厚生年金は月々の給料の平均報酬月額の18.3%と決められていますが、この半分は会社が負担をしてくれていますので、平均報酬月額の9.15%を保険料として支払うことになっています。平均報酬月額とは平均の給与額ということですが、基本的には4月5月6月の平均となりますので、この3ヶ月間に残業が多く、給与がいつもよりも増えてしまうと保険料が高くなります。また、厚生年金には国民年金の保険料が含まれています。

受け取れる金額は、支払った金額と加入の年数によって異なってきますが、計算方法としては、平均年収×加入期間×0.005481でだいたいの受給額を算出することができます。

2-2.保険

公的年金の他に、収入を得るための方法として保険があり、保障を受けながらお金を貯めていくことができます。いくつかの種類がありますが、今回は3つの代表的な保険をご紹介します。

■個人年金保険

年金の受け取り期間によって、確定年金、有期年金、終身年金の3つがあります。それぞれ生命保険の会社が商品を用意しており、保険料も異なります。

確定年金は、被保険者の生死に関わらず、予め決めた期間に受け取ることがきます。被保険者が亡くなった場合には遺族へ支給されます。60歳からの5年や10年が一般的で、退職から公的年金受給までのつなぎとして加入をする人が多いです。

有期年金は、生きていると一定の期間受け取ることができ、満期まで受け取れば確定年金よりも多くなりますが、早くに亡くなった場合には元本割れの可能性もあります。

終身年金は、上記2つが一定期間だったことに対し、一生涯年金を受け取ることが出来ます。保険料は確定年金よりも高いけれども、長生きをすればするほど受給額が多くなります。早くに亡くなるとこちらも元本割れの可能性があります。

■低解約返戻金型終身保険

低解約返戻金型終身保険とは、運用してお金を増やすことはなく、積み立てをしていく保険で、満期まで解約せずに保険料を払い続けるとお金が増える仕組みになっています。満期までは低金利ですが、満了時からは返戻率が大きく上昇します。死亡保障だけではなく、病気や介護の場合にも対応してくれます。ただ、途中で解約してしまうと損をしてしまう可能性が高くなります。こちらも生命保険の会社がそれぞれ用意をしてます。

■外貨建て保険

名前の通り外貨ベースで運用をされる保険であり、利率が高く設定されていながら、割安の保険料であることが特徴です。支払った保険料は保険会社によって外貨運用をされます。その運用された保険料で保険金、解約返戻金として戻ってきます。月々の保険料が100ドルであった場合、1ドルが100円であれば10,000円ですが、1ドル130円であれば13,000円となります。同様に、受け取る際にも同様ですので、為替の変動によって保険料の支払いと受取額が変わってきます。外貨の投資と同様に価格変動のリスクがあることを理解しながら、投資として収入を増やすことを目的とするのであればお勧めです。

2-3.iDeCo

最近では個人型確定拠出年金のiDeCoが人気ですね。こちらは60歳まで引き出しが出来ない代わりに長期で積み立てることで運用する運用益で利益を出す形となります。iDeCoは証券会社や銀行の金融商品となります。詳しくは、iDeCoの記事がございますので、こちらをご確認下さい。

2-4.収入

生涯働くという選択肢も全くないというわけではありませんね。定年になって退職となったとしても、まだまだ元気な60代、70代は多くいます。働くことで、毎日の暮らしにメリハリがうまれて、更に元気に暮らすことができるとも言われています。若い頃に比べれば収入は減りますが、それでも年金+αとなり、生活にゆとりがうまれますね。

3.貯金額で変わる老後の生活

さて、それでは実際にいくら貯金があれば自分の理想とする生活が送れるのか、ということが気になる点かと思います。それぞれの貯金額別に生活方法と解決策をみてみましょう。

3-1.1,000万円以下

国民生活基礎調査の平均貯蓄額よりも下回る1000万円以下は、老後生活の資金としても不足しています。

年金収入が毎月12万円の単身者の場合は、28880万円が年金収入となり、毎月12万8千円で生活で生活をしなければいけません。これには臨時支出や介護、葬儀費用は含まれていませんので、何かあった際にはすぐに赤字となります。

まずは、老後資金を優先して貯めることを意識しましょう。多少のリスクがあるとしてもハイターンを求めて、積極的に増やしていくことが大切です。

まずは確実に貯めて、さらに増やして受け取ることのできる低解約返戻金型終身保険を活用しましょう。そして、若いうちから準備を始められるのであれば、市場変化による相場変動の影響が低い、不動産投資も退職までにローンを完済すれば賃貸収入がありますのでお勧めです。

3-2.3,000万円以下

単身世帯であれば3,000万円がボーダーラインです。

毎月16万円で生活をし、それぞれ臨時支出や介護、葬儀費用もまかなうことができますが、もう少し趣味や旅行にも費用を掛けたい場合には、不足する場合もあります。また、夫婦世帯の場合には、ゆとりがなく公的年金のみでは厳しい生活になります。単身世帯は今の貯金額から減らさないことが大切ですので、定期預金や積立投資といった高いリターンは見込めなくともローリスクローリターンの商品で減らさずに増やすことをしていきましょう。夫婦世帯は、1,000万円以下と同様に少しリスクは承知の上で、運用して増やすことをしていきましょう。

3-3.5,000万円以下

単身世帯であれば十分な金額となり、ゆとりのある老後生活が送れます。今まで貯めた貯金を減らさないように気をつけながら余剰金が用意できるといいですね。また、夫婦世帯であれば毎月2人で28万円の生活費で暮らしながら臨時支出や2人分の介護、葬儀費用の準備ができます。ですが、最低限の生活となりますので、ゆとりある暮らしをしていくためには生活費に毎月32万円が必要です。もう少し増やしていくことも頭にいれておきましょう。iDeCoで確実に増やす方法を取りながら、投資信託等で資産運用をし貯金を増やしていくことがおすすめです。

3-4.5,000以上

夫婦世帯でも5000万円以上あれば、ゆとりのある生活がおくれます。ここまで貯めることができたらハイリスクハイリターンの投資は控えて、安全で確実に増やしていく定期預金や国債等で運用しましょう。投資用不動産を購入し、不労所得の準備をすすめることもいいですね。

4.老後貯金の準備方法

現役時代よりも必ず収入が減る老後の生活と、準備をしていくことの大切さをお伝えしてきました。老後貯金を準備するための方法は大きくわけて3つとなります。ご自身の現在の貯金と、ご自身に合った方法で準備をすすめていきましょう。

4-1.毎月少しずつ貯めていく

一番確実な方法は、毎月の給料から一定額を貯金していく方法です。30歳から毎月3万円を60歳までの30年間続けた場合、10,800万円となります。年金受給年齢は65歳ですので、5年間働かなくても生活をすることができますが、年金受給時には貯金がほぼないという状態になります。

4-2.老後向けサービスを利用する

老後資金を準備するためのサービスは金融機関や生命保険会社が多く取り揃えています。その中でも最近話題のiDeCoを利用すると、年収450万円で30歳から3万円を掛け金とし、運用利回り3%で計算をすると運用益は5,030,092万円となり、総額で163,310,092万円となり、これを年金として受け取ることができます。引き出しの条件や、プラスにならない可能性もありますが、毎月貯金をつるよりも多くの費用を得ることができることがわかります。

4-3.老後のための投資

老後資金のための投資をする場合には、なるべく若いうちから準備をして運用をしていくことをお勧めします。40代から貯金と投資を始めるよりも、20代からきちんと貯金をして、資産運用をしていく方が、老後のための貯金を増やしていくことができるのは歴然です。

短期投資でハイリスクハイリターンを目指すのではなく、長期投資で確実に老後の貯金を増やしていきましょう。

5.老後の貯金は必要不可欠

老後を安心して生活していくためには、ある程度まとまった金額の貯金が必要となります。今は老後に対して多くの方が不安をかかえており、それに応えるように金融商品や保険が出始めています。多くのサービスの中から今の貯金額とこれからの生活を見据えて、自身にあった貯金方法を選んでいきましょう。また、最近では、自宅を抵当にいれて生活費を受取、亡くなった後に不動産を売却して債務回収してもらうリバースモーゲージという方法もあります。住み慣れた我が家を生きている間は手放すことなく、また亡くなった後は相続税等で子どもに負担をかけることもないため、選択される方も増えてきています。

若い世代の方にとっては老後はまだまだ先の話とイメージが付き難いかもしれませんが、できるだけ早いうちから、様々な方法を検討し、準備をしていきましょう。