目次

消費税の増税が間近に迫ってきました。私たちの暮らしへの影響がどれほど出てくるのかが気になるところですね。特に、大きな買い物と言える住宅や自動車は消費税が変わると支払う金額は大きく異なります。住宅の購入を検討している方は今すぐ購入を進めた方が良いのか、それとも増額後の購入支援を利用した方が良いのか悩ませるかと思います。今回はそんな住宅購入時における消費税増税についてご紹介をしていきます。

1.増税前に知っておくべきこと

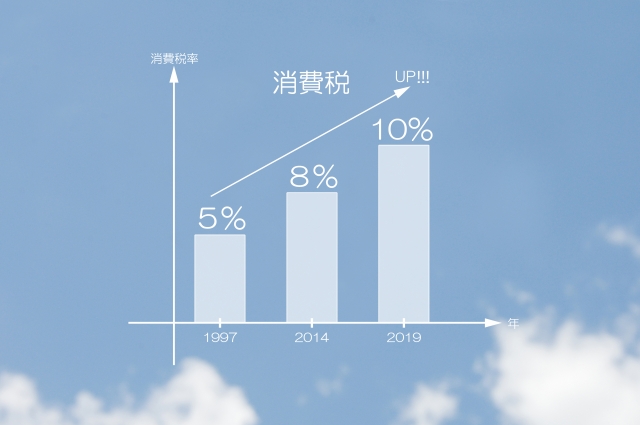

まずは増税前に、どのタイミングで、どのくらいが、何にかかってくるのかを理解しておきましょう。今回の増税は私たちの生活で軽減税率が適用されるものと、そのまま10%の税金がかかるものと分かれていることが特徴です。増税による買い控えや景気に関する影響を考慮してタイミングによっては8%のままになることもあれば、10%となってしまうこともあります。

1-1.消費税の上がるタイミング

2019年10月1日から10%に増税となります。10万円のものを購入する際には、11万円となりますので、計算はしやすくなりましたが、8%の10万8千円とは2千円の差額がでますので、購入をためらう場面も多くなるかもしれませんね。しかしながら、全てが10%に適用されるわけではないのです。では、何を買うと10%で、何を買うと8%のままなのでしょうか。

1-2.消費税がかかるもの・かからないもの

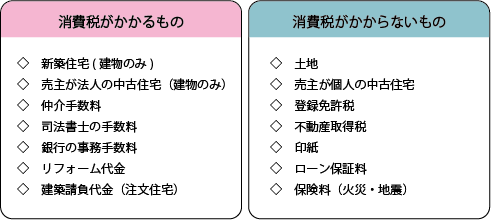

住宅購入には様々な費用がかかります。物件費用の他にも諸費用としてのローンの申し込み手数料・保証料、登記費用、仲介手数料・印紙代等多くの諸費用が発生します。しかしながら全てに税金がかかるわけではありません。簡単ではありますが、まとめの表をつくりましたのでご覧ください。

2.住宅購入に影響する2つのポイント

住宅購入時に消費税がかかる項目をご紹介しましたが、その中でも大きな影響をうけるものは、売買価格と仲介手数料です。その他にも、住宅を購入するときには新しい家に合わせたインテリアを買い換える方も多く、家具・家電費用の買い替えも大きな影響を受けます。これら2点について消費税の増税前と増税後でどれだけの費用の差が出てくるのかを比較してみてみましょう。

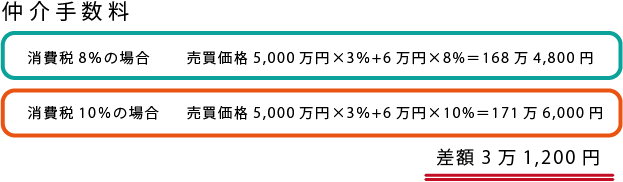

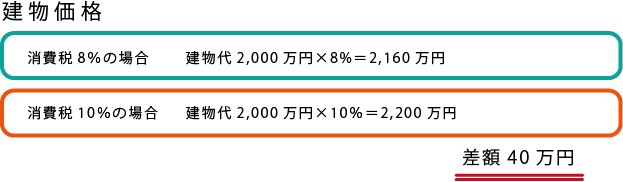

2-1.売買価格と仲介手数料からみる増税の影響

住宅の税率変更のタイミングは、仲介手数料は9月30日までに売買契約が完了していれば8%、建物の場合は9月30日までに引っ越しが完了すれば8%です。

仲介手数料は法律により取り扱い物件価格の3%+6万円が上限と定められているため、こちらを使用します。

では、5,000万円の住宅を購入をすることになりました。5,000万円のうち、3,000万円が建物部分、2,000万円が土地の部分となります。土地の部分にはもともと課税はされません。

物件価格が上がれば、その差額も上がります。大きな買い物になるため、トータルの物件価格からは差額が小さく感じるかもしれませんが、実生活において43万円の差額は大きな負担となります。

2-2.家具・家電購入費からみる増税の影響

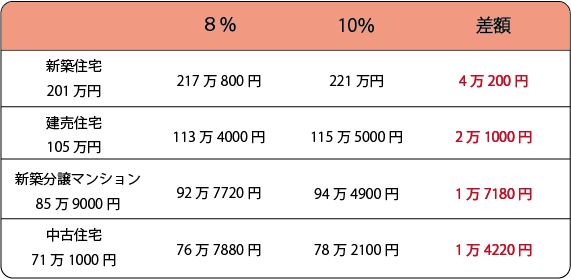

住宅を購入し、引っ越しをする際、今までの家で使用していた家具家電を買い換える方も多くいらっしゃいます。新しい家のサイズに合わせた収納やカーテン、冷蔵庫、洗濯機、照明器具、ダイニングテーブルやソファにベッド等。実は多くの方が見落としがちで。予算オーバーに陥ってしまいがちなのがこの家具家電です。少し前のデータにはなりますが。住宅金融支援機構からの消費実態調査で住宅取得に伴う耐久消費財等の調査では、新築戸建てで201万円、建売住宅で105万円、新築分譲マンションで85.9万円、中古住宅で71.1万円でした。

太陽光やエアコン等の購入費によって平均が上がっているようですが、71万円だった場合でも差額は1万4220円と、もう一つくらい家電が購入できそうな差額となっていますね。

3.増税後の住宅購入支援

ここまで増税による差額で、増税前の購入が良いのではないかと感じられている方も多くいらっしゃるかと思いますが、実は増税後の住宅購入でも損をしないよう国は支援制度をつくっています。前回の5%から8%へ増税されたタイミングで、住宅ローン減税やすまい給付金が新設をされましたが、10%へ増税された後も制度は継続されます。増税後の詳しい購入支援の制度もきちんと理解をして、購入時期を検討しましょう。

3-1.住宅ローン減税

これまでもあった制度になりますので、住宅の購入を検討されている方では、一度は耳にしたことがある方が多いかと思います。「住宅借入金等特別控除」と呼ばれる制度の通称が住宅ローン減税です。ローンを使用して住宅を購入した場合、年末の住宅ローン残高の1%が所得税等から控除される制度です。今回消費税が10%に増税となることで、現行10年とされている控除期間が3年の延長となります。延長される3年は、建物価格の2%の3等分と、住宅ローン残高の1%のどちらか少ない方の金額が控除されることになっています。

3-2.すまい給付金

住宅ローン減税と同様に住宅購入支援として、これまでも消費税引き上げによる負担を軽減するための給付金がありました。こちらの最大給付額が30万円から50万円に増額されます。また対象者が年収510万円以下から775万円以下となりますので、対象者の幅も大きくなります。給付申請書を作成し、確認書類を添付し提出をしたら受け取ることができます。給付額は年収によって異なり、年収が高い人程少なくなりますのできちんと確認しましょう

3-3.次世代住宅ポイント制度

一定の性能を有する住宅の新築やリフォームに対して、ポイントを発行し様々な商品と好感が出来る制度です。新築住宅で最大35万ポイント、リフォームで最大30万ポイントが発行されます。対象となるものは、2019年10月以降の引き渡しとなり、契約時の条件は新築分譲・新築注文・リフォームによって細かく分かれています。また、申請は2019年6月からと既に受付を始めています。予算は新築1,032億円、リフォーム268億円となっており、予算がなくなり次第終了となりますので、注意が必要です。はやめに申請をしておかなければ利用することが出来なくなってしまいます。

4.駆け込み需要による価格の高騰

前回の増税時もそうでしたが、消費税増税の駆け込み需要により住宅の購入希望者は増えています。需要が増えるということは、価格があがるということもあります。前回の増税の際にも問題となっていましたが、人手不足により工事費が上がることも予想されます。ということは、増税後は需要が落ち着くことで、物件価格の値下げが予想され、かつすまい給付金の増額によっては増税後の方が物件の購入にかかる費用全体が安くなる可能性もあります。

5.まとめ

住宅購入時期を検討される方にとって、消費税の増税は急ぐべきだと感じている方も多くいらっしゃいます。現在購入が決定しておりあとは契約だけという方は増税前が良いと言えますが、これから住宅購入を検討している方は焦らずにご自身のライフプランに沿って来るべきタイミングで購入することをおススメします。

増税で金額が上がるから購入するのではなく、住宅購入支援を利用し、必要な時期にしっかり考え購入をしていきましょう。ご自身のライフプランがまだという方は是非お気軽に当協会にご相談下さい。