目次

自分なりに節約したり、無駄遣いはしていないはずなのに、なぜかうまく貯金ができないという方は多いのではないでしょうか。その反対に貯金がとっても得意な人も存在します。さて、貯金ができる人と、できない人、その違いは一体何なのか、貯金が得意な人の特徴を知り、貯金を増やすための基本を抑えていきましょう。

1.貯金がうまくいかない理由

貯金を意識し、お金を貯めようと思っているにもかからわず、うまく貯めていくことができない。なぜでしょうか。実は貯金ができない人には3つの共通点があります。1つずつ詳しくみていきましょう。ご自身に当てはまる点があるかもしれません。

1-1.貯金する理由・目標金額が曖昧(明確にすることで貯金のモチベーションがあがる)

何のために貯金がしたいのか、いつまでにいくら貯金すべきなのか、理由と目標が曖昧なケースがよくあります。なんとなく将来に不安だから貯金を始めた。貯金はしなきゃいけないものだと思うからしてる。という目標がない、貯金をする理由は、できなくても困らない

状況になるために継続ができず、結果として貯金ができていないという状況になります。

「毎年海外旅行に行きたいから、毎年25万円貯める。」「資産運用のためにまずは1年間で50万円貯める。」等、ご自身がワクワクするような目標を設定してみませんか。

1-2.生活のコストが大きい

月々の生活にかかるコストが大きいとなかなか貯金ができません。生活コストとは、居住費、水道光熱費、食費や通信費、そして娯楽費も含まれる普段の生活に掛かる費用です。節約をすることで、必然的に貯金を増やすことができます。ただ、突然生活水準を引き下げることは難しいですし、窮屈に感じ抵抗がある方もいらっしゃるかと思います。

無理やり節約生活を送るのではなく、一旦生活コストを見直しましょう。定期購買の化粧品や、習い事、飲み会等、生活に必ず必要とは言い切れないものから削減をしてみましょう。

1-3.貯金のためにまずなにをしたら良いのかがわからない

貯金をしたいと思いながらも、そもそもの方法が分からないという方もいらっしゃいます。毎月〇万円を貯金する!と決意いたものの、生活費が足りずに貯金できない場合には、すぐに始めるのではなく、まずは生活コストの見直しから始めましょう。毎月の生活費の中から貯金にまわすことのできる金額を知ることは、続けていくためにとても重要です。

2.貯金が得意な人の特徴

貯金しよう!と意気込み、始めてみたものの案外貯まらなかったり、途中でやめてしまったり、失敗経験がある人も多いかと思います。しかしながら、貯金ができない人とは反対に、貯金が得意な人もいます。何が違うのでしょうか。

2-1.収入・支出を把握している

貯金が得意な人は毎月の収入と支出をしっかりと把握されている人が多いです。家計簿をつけていたり、現金の流れやカードでいくら使ったか、毎月しっかり把握し検証をしています。また、給与から天引きされる社会保険料や税金ついても理解をしている方が多いです。毎月何にどれくらいお金を使っているのかきちんと知っておきましょう。

2-2.自分のライフプランを立てている(長いスパンでも考えている)

貯金が得意な人はライフプランをきちんと立て、これから先の5年後、10年後、20年後、そして老後までを見通しています。家の更新、もしくは購入、車の車検や買い替え、子どもの教育費等、1年ではなくこの先の5年、10年単位の長いスパンで必要となるお金を把握し、そのために貯金をしていくことができます。貯金ができない人は月々のお金は分かっていても、長いスパンでのお金は分からないようです。

2-3.資産運用を上手く活用している

今の時代では、貯金をしているだけではお金はなかなか増えません。貯金が得意な人はそれを理解し、もっと増やすために資産の運用をしています。そして、効率的にお金を増やすための情報にいつもアンテナを立てています。お金を貯める方法・増やす方法を知らないからできない。という方も多く、そういった方は友人に話を聞いたり、マネーセミナーに参加して情報を集め、基礎情報を身に着けましょう。

3.貯金するための基本

ここまで、貯金ができない人と得意な人の特徴をご紹介させていただきました。では、実際にどんなことから始めたらいいのか3つのポイントに絞ってお話をしていきます。3つのぽイントを全て行うのではなく、できるところから始めていきましょう。全てできないからと諦めてしまうのではなく、少しずつの変化で問題ありません。

3-1.お金の使い方をチェックする

「貯金が得意な人の特徴」で収入と支出を把握しているとありましたが、貯金ができない人は、まず自分のお金の使い方から確認をしていきましょう。家計簿アプリを利用したり、毎月のカード履歴をかき出してみたり、自分がどれだけのお金を何に使っているのか知り、お金の使い方を見直しましょう。

3-2.無駄遣いを無くす(固定費の見直しも節約の一種)

お金の流れを見える化することで、必要のないものや、なくても困らないものにお金を使っていたことに気づくことができます。お金の使い方をチェックしたら、その中で無駄なものは積極的に削減していきましょう。「ついで買い」や「まとめて買うとお得」等、本来必要ではない無駄使いを減らします。ただ、この無駄使いですが、安売りや期間限定に弱い方、衝動買いが多い方には、なかなかハードルが高いようです。これから出てきますが、目標設定をしっかりとして、実行ができる強い気持ちも大切になってきます。

3-3.逆算して考える(目標金額から月々いくら貯めるのか)

目的なく貯金を始めても続けられません。何のためにいくら貯めるのか、そのためには月々いくら貯金にまわすのかを考えましょう。目標金額から逆算して考えることで、着実に目標まで貯金をすることができます。逆算して、続けることはできないと感じた時には再度目標の設定をすることも大切です。生活に無理のない範囲の中で目標を設定しましょう。お金の流れを見える化することで、必要のないものや、なくても困らないものにお金を使っていたことに気づくことができます。

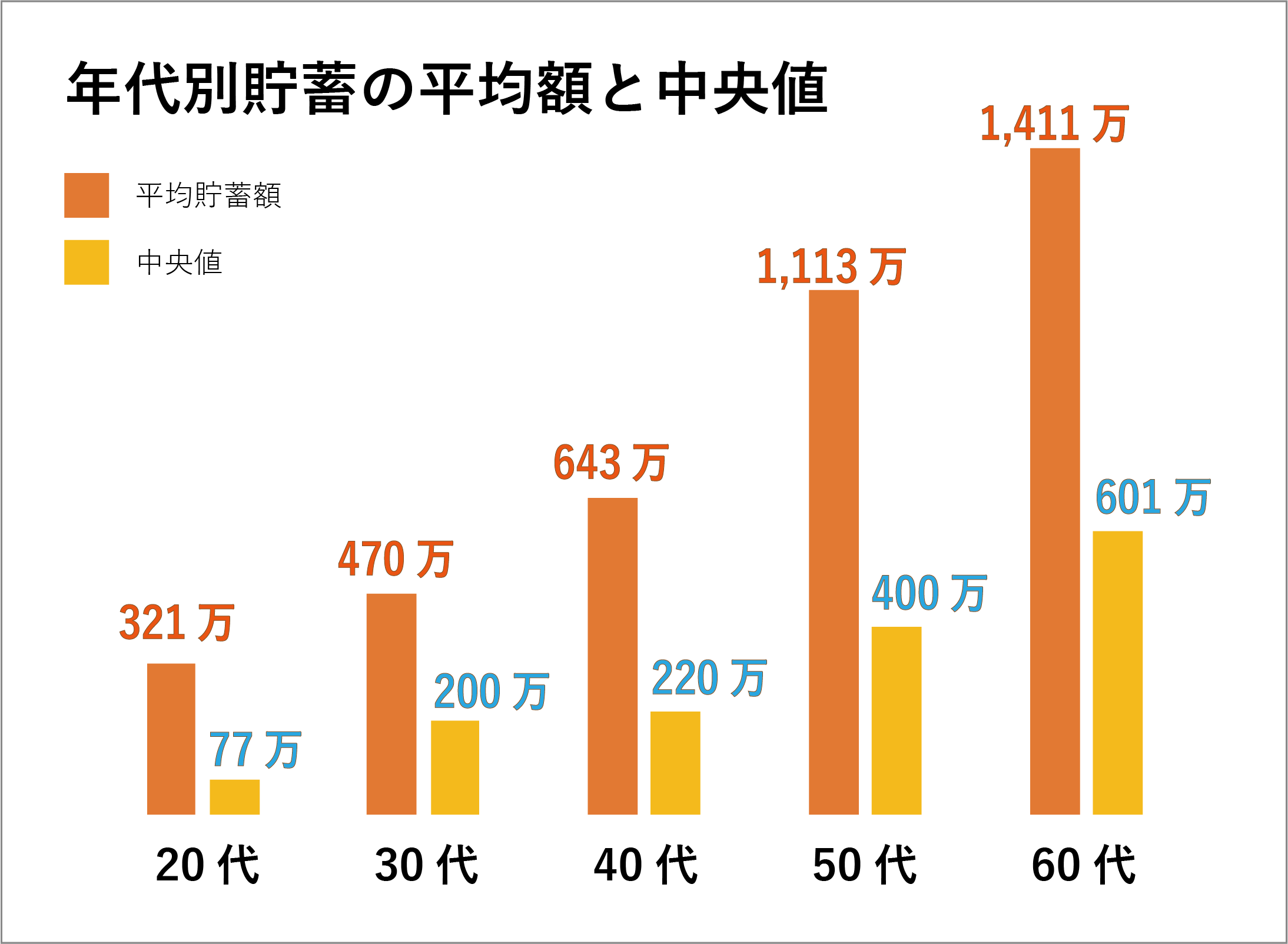

4.年代別、平均貯金額(未婚・既婚)

では、ここで年代別の平均貯金額をみてみましょう。平均貯金額を知ることで、自分に必要な貯金額を考える目安となります。2017年に金融広報中央委員会が公表している「家計の金融動向に関する世論調査」の年代別貯蓄状況から二人以上世帯の値をまとめてみましたので、ご確認ください。

(出典:金融広報中央委員会「家計の金融動向に関する世論調査」)

20代でも321万円が平均となっており、ちょっと多いんじゃないか?と不安になった方もいらっしゃると思います。ここで注目すべきは中央値です。中央値とは調査データを並べて真ん中にくる数値のことです。20代の中央値は77万円と平均額の半分以下となっています。全く貯金がない人たちも多いということです。中央値を見れば自分でもこのぐらいなら頑張れそうという気になってきませんか?

5.貯金は無理せず計画的に(まとめ)

人生100年と言われ、何かと将来が不安になる時代です。貯金は「将来の自分への仕送り」と考え少しずつでも増やしていきましょう。大切なことは自分のお金の使い方を俯瞰で見ること。そして、無理はせず計画的に進めていくことです。貯金も長いスパンで続けていきましょう。

ただ、自分一人ではなかなか貯金ができない、何度も失敗していると言う方は、プロへの相談で一緒に見直しをしていくことがお勧めです。当協会では貯金ができない、どのくらい貯金をしたらいいか分からないという方からもご相談を頂いております。お気軽にお尋ねください。